消えた 家計負債1500兆

韓国メディアは一斉に ”家計負債1500兆超” 禁句

米金利上昇? 住宅バブル?? 家計負債のうち住宅関連のローンは40%だけ

どこに消えた、韓国人が借りた1500兆 あぁ生活費に使ったのね。 ふひひ

[NEWSミーナ]2018年6月に1493兆ウォンを超えた家計負債が公式発表されてから間もなく半年が過ぎようとしているが、韓国メディアは一斉に口を閉ざしたように追加報道を避けています。

直近の2018年3月から27兆ウォン増加したのが、2018年6月発表の1493兆ウォンであれば6月中にも1500兆ウォンという壁を超えていてもおかしくないはずです。ところが6月の発表を最後に1500兆ウォン、家計負債という言葉はハングル版の韓国メディアから消え去りました。

正確に言えば、公式機関からの発表が無いわけです。ですから1539兆ウォンの家計負債なんていう見出しはどこをさがしても見つかりません。

今年1月からの ”家計負債” 関連記事の月別見出し

1月 雪だるまのように増える、家計負債...、あちこち「リスク警告灯」、「家計負債の増加速度も速い」 韓国家計貸出の増加、OECD最高、「借金共和国」、韓、所得に対する家計融資170%... 増加OECD最高水準

2月 「韓国、家計負債發バブル崩壊の10代の危険国」、借金の増加分8%台に減少したが、家計負債1450兆ウォン超、韓、世界10大家計負債危険国... WSJ「金融危機前の美レベル」、韓国、家計負債増加率世界2位、美メディア「韓国、世界10大家計負債の危険国」、韓国家計負債の急増「警告」

3月 韓国銀行「17年家計負債1451兆ウォン...前年比+ 8.1%」、GDP比家計負債94.4%、昨年韓国家計負債負担の増加速度、世界43カ国の中で最も高く、

4月 韓、家計負債の増加速度、世界5位... 新興国発信用危機の可能性、韓銀 "家計負債、高所得層にもハウスプア危険」、韓国GDP比家計・企業の負債比率、閾値を超えた

5月 今年第1四半期家計負債1468兆ウォンに増え、「韓国の金融システムの最大のリスクは、保護貿易・家計負債」、家計負債1500兆迫る「ハラハラ」、3月末家計負債1468兆歴代最高...、第1四半期の増加率は、3年ぶりに最低

6月 昨年、韓国家計負債の増加速度、昨年世界3位、家計負債1500兆... 貸出金利2%p上がれば46万世帯崖っぷちに、つまずく韓国経済、どこに行きますか、可処分所得の1.6倍

7月 家賃急増に家計負債の限界に達し... 住宅価格の急落時の危機に転移 家計負債増加率が所得増加率を上回って 家計負債史上最大規模の中で、米国の金利引き上げ基調に基づいて韓国も

8月 家計負債12四半期連続増加、前年同期より100兆ウォン以上増加」、「家計負債リスク、管理可能なレベルを超えた、「韓国経済のプライマー」家計負債の1500兆迫る -第2四半期の家計負債1493.2兆ウォン... 24.9兆ウォン増加、「個人事業者・敷金加えると実際の家計負債2243兆」

9月 金融危機後、韓国家計負債の増加速度は、OECD平均の7.8倍、家計負債1500兆、OECDの8倍早く増える理由、先進国の大半の家計負債は減ったけど... 私たちだけ増やした

10月 家計負債の増加速度「世界3位」..、返済する負債の負担は歴代最高、韓国家計負債の増加速度、中国・香港の次いで世界3位、家計負債は、政府が1500兆というが、個人間の債務を含むと2300兆

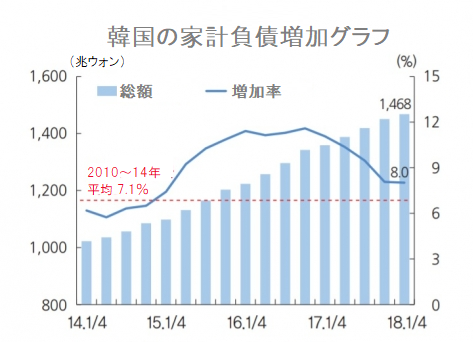

▲おなじみの右肩上がりの、韓国家計負債の増加グラフ

今年6月以降が表示されたグラフはまだ存在していない

1500兆ウォンの家計負債(住宅ローンなどの金利が加算される借金)というものが単なる通過点でしかないことは確かですが、韓国経済の破綻を心待ちにしているネトウヨには ”祝!家計負債1500兆ウォン超” の見出しが待ち遠しかったハズですよね。

それでも確実に増えているわけで、いつの間にか「家計負債の増加速度」にハナシがすり替わっているのが分かります。それによると中国・香港に次いで3位だそうですが、中国・香港はOECDの正式加盟国ではないってことで、OECD加盟国平均の7.8倍っていうのは断トツの1位ってことです。そういうグラフに中国・香港をくっ付ければ3位ってことになりますからね。

住宅ローンだけじゃない家計負債

家計負債の内訳を分類すると信用融資というものがあります。クルマのローンなどです。これがおよそ80兆ウォン程度でしょうか。そして少ないですが、銀行のマイナス通帳による貸し出しもあります。こんなのは信用のある人だけが利用できるのだから心配いらない? いえいえ韓国では大企業でも40代で退職なんてことがあるのでうかうかできませんけどね。

そしてやっぱり多いのが保証金(チョンセ)融資というものです。韓国では部屋の借り主っていうのはお金を持っていません。そこで銀行からチョンセ(伝貰)を借ります。

借りたお金はそのまま家主に預けられるし何年か後には丸々戻って来る建前なので銀行の貸し出し規制なんかに関係なしにチョンセ(伝貰)の保証金は貸し出しています。

まぁ、借りる物件と条件が決まってから金額が決まるんですけどね。

あっ、これを住宅ローンだと思わないでくださいよ。 銀行からお金を借りて、高層アパートに住むけど、アパートの分譲会社がチョンセ(伝貰)で貸し出すことだってあるんですからね。

チョンセ(伝貰)は経済がキチンと回れば借り主にとっては100%返金が受けられる性質の貸し出しなので金額が大きくてもどれだけリスクが増えてきても銀行は貸し出してきました。それが積もって1500兆ウォンの半分くらいじゃないかと

(ソウル/みそっち)

さて、間もなく韓銀が基準金利の引き上げを行います。いえいえ固定金利で借りている住宅ローンであれば支払いが増えるってわけじゃありません。変動金利で借りるような長期の住宅ローンなんていうのは信用商売ですから担保になる不動産なりがあってこそ借りられるわけで、金利が上がるから即危機なんてことにはなりません。

ええ、今じゃ上がるつもりの不動産を自分の借金で買って返済にヒイヒイしているようなのが、家計負債1500兆のうちの40%ほどだけの住宅ローンを抱える方々です。

今さらソウルでも転売すれば儲かるなんていうことはもうありません。売るほうも「将来上がりますぜ」なんてこと言いながら売りつけているだけです。

韓国で意外と大きいのがチョンセ(伝貰)の元手となるお金の融資を受けることです。

チョンセ(伝貰)は入居者が家主に預ける保証金のような性質のもので、家を出て行くときに返金されるというお約束があるので、韓国の銀行はチョンセ(伝貰)の費用という名目であればホイホイとお金を貸してくれます。借りたほうはやがて一括で返金を受けられるつもりですから銀行も、元金据え置きあとで一括返済、今は金利だけ払ってね、という貸し出しをします。

経済が回っている時であれば家主は持ち部屋を貸してお金(伝貰)を受け取りそれを元手に不動産を増やすということが出来ました。

やがて借り主が引っ越すなどの期日が来た頃になるとチョンセ(伝貰)で預かったお金で買った物件がさらに高く売れて利益が出たりしたわけです。

このチョンセ(伝貰)を預かっている家主が大変なんですよ。借り主に返さなきゃならないけど使っちゃったらお金がない(不動産の下落)、そいじゃ物件を競売にかけるかというと安くしかならないわけで、家主は文無しの信用不良者になりますね。

チョンセ(伝貰)は住宅ローンじゃありませんよね。だからその返済の名目も『住宅ローン』の返済ではありません。もちろん家賃でもないですよね、支払いは元金据え置きあとで一括返済、今は金利だけですからとてもお手軽なのですが、家主から返してもらえなくなると一気に信用不良者になります。チョンセ(伝貰)を銀行から借りた人が大変ってことなのです。

家計負債とは個人や家庭が銀行などの金融機関から借りたものを言います。韓国政府の分類では企業ではなく個人が借りたものとなっているので、韓国に非常に多い自営業の方々が銀行から借りている分は1500兆ウォンに含まれません。そっちの心配をすれば1500兆なんていうのを悠々と飛び越えるので、あんまり心配の要らないことなのかもしれません。

だってそうでしょ。ソウルの考試院に住む、就職準備生(無職のこと)とか日雇いとかって借金なんかありゃしませんよ。大学は出たけれど学資金融資の返済が出来なくて自己破産する負債額がほんの2千万ウォン程度ですよ。それすら返せないようなのがうようよしているようなソウルで基準金利が上がってもほとんど変化は無いでしょ。

ニダ

ランキング")